【www.cubkforchild.com--投资】

一枚硬币的两面

风险无处不在。

不确定就意味着风险,如果可以预见一件事的后果,那就没有风险。比如说,每天早上太阳都会从东方升起,这是确定无疑的事情,不大可能有太阳不再升起、不再从东方升起这样的事情发生。同样,如果一家企业经营状况良好,订单充足,政府也给予它大量补助,那么我们可以相对确定其盈利状况;反过来,如果一家企业几乎已陷于停产,那么亏损也就是板上钉钉的事情。

进一步,我们在知道一家企业已经盈利的基础之上,还想知道它的盈利规模,这就是件很不确定的事情。是盈利100万元还是1000万元,抑或是介于两者之间的任何一个数值?似乎都有可能,这种不确定性就是风险。

我们所能做的,只是根据自己的风险偏好,承担自己愿意承担的风险,获得相应的预期收益。我们分析了一家企业可能面临的各种风险,自然还要找出一些必要的工具来衡量这种风险,然后将风险与预期收益进行比较,看看这是否是一笔划算的买卖。

敏感性分析

通常来讲,企业的经营业绩不可能总是处于随机变动之中,而是往往具有某几种最有可能呈现的状态,这个时候,我们可以用敏感性分析这工具来衡量企业的风险。

所谓敏感性分析,简单说来,是一种通过从众多不确定性因素中找出对企业业绩有重要影响的敏感性因素,并分析、测算其对企业业绩的影响程度和敏感性程度,进而判断企业风险水平的分析方法。

我们以售卖光盘为例来说明一下什么是敏感性分析。

小徐的光碟销售有限责任公司,从董事长到销售员都由小徐一肩挑,其每个月的固定成本是5000元,每张光碟的变动成本是1元(为了方便理解,我们在此暂且忽略研发费用),由于没有竞争对手存在,价格竟争并不激烈,小徐长期以来都是按5元一张的价格销售光碟。

我们在表5-2中列出了小徐每月不同销量对其净利润的影响:当销量为每月1000张时,小徐的业绩并不好,每月要亏损1000元;但是只要销量达到1250张,小徐就能实现盈亏平衡;在销量达到1500张时,小徐能小赚1000元;销量再翻一番的时候,小徐的净利润更加可观,达到7000元。

表5-2小徐销量敏感性分析(单位:元)

我们可以看到,小徐的净利润对销量很敏感,销量的变化直接影响了净利润的变化。当然,这里有一个前提,就是假设其固定成本、每张光碟的变动成本等因素是不变的。

再来看一下中信泰富的例子。

中信泰富在2008年7月分别与花旗银行、巴克莱银行、巴黎银行等交易对手签署了16份每月结算的澳元合约,合约杠杆绝大多数为2.5倍。当价格有利时,中信泰富每月须购买3000万至416万澳元不等;但当价格不利时,中信泰富每月则须购买2.5倍的澳元。我们可以将这16份合约标准化为15份同样的合约,即交易标的为澳元兑美元汇率,签署时间为2008年7月16日,合约开始结算时间为2008年10月15日,到期时间为2010年9月(24个月),加权行权价为0.89美元(而7月15的收盘价为0.979美元),按月支付。计算得出,当价格有利时,中信泰富每月须购买1000万澳元,不利时每月须购买2500万澳元。我们可以看看中信泰富上述合约对汇率的敏感性。当汇率在0.89以下时,澳元每跌1分钱,中信泰富的亏损将是:0.01×2500×24×15=000万美元。显然,中信泰富的澳元合约对澳元汇率非常敏感,澳元旦贬值,中信泰富所面临的风险无疑是巨大的。因此,中信泰富的上述条款被称为鸦片条款,也就不足为奇了。

标准差

敏感性分析是一种定性的分析,如果事情发展下去,只可能出现少数几种可能,那么敏感性分析是很直观很靠谱的选择。但如果有若干种可能的结果呢?所以我们必须继续前进。

当然,这不妨碍我们继续以小徐为例。

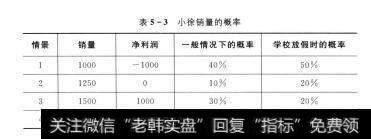

接下来,我们可以考虑情景4种可能,即小徐在一个月内销售了1000张、B-1250张、C-1500张和D-3000张光碟。如果情景A发生的可能性是100%,那小徐就肯定亏损,他可以选择不干;如果情景D发生的可能性是100%,那小徐月入7000元,算得上是一个小白领。现在的问题是,4种情景都有可能发生,那么我们就必须估计每种情景发生的概率——这种估计必须建立在了解小徐经营环境的基础之上。

在常规情况下,小徐销售1000张、1250张、1500张和3000张的概率分别是40%、10%、30%和20%。由于开在大学附近,如果此时学校放暑假,学生纷纷离校,小徐的销售情况恐怕就很难理想。这个时候,也许情景A出现的概率就高达75%,情景B和情景C出现的概率是10%,而情景D出现的概率则跌倒了5%。这两者情况下,小徐面临的哪种风险更大呢?来看表5-3。

表5-3 小徐销量的概率

我们如何量化小徐的风险?

情况有点复杂。假如你是老板,肯定不愿意听手下絮絮叨叨地反复诉说情景A如何、情景B又如何,你希望你的下属用一个字清晰地告诉你,小徐的风险是高还是低。

这个字就是σ,也就是标准差。一般情况下,小徐的净利润期望值是1300,标准差是772;由于受到学生放假离校的影响,小除的风险提高了。小徐的净利润期望值是400,标准差为497。由于期望值不一样,无法直接比较标准差,最简单的方法就是计算标准差的相对版—变异系数,即用标准差去除期望值。我们发现,一般情况下,小徐的业绩变异系数是0.59;而在暑假期间,小徐的业绩变异系数是1.24。也就是说,由于受到学生放假离校的影响,小徐的风险提高了。

风险的收益

既然我们已经决定用标准差或者变异系数,或者你发现的其他什么指标来衡量企业的风险,那么,剩下的最后一个问题便是:我们将为这风险承担什么样的价格。

每一本与投资相关的书籍都会苦苦地教诲投资者,风险越高,投资者期望的回报率越高;反之亦然。这个说法很有道理,但它没有解决根本的疑惑:假设小徐的资本投入是1万元,那么小徐在一般情况下的资本收益率期望值为13%,在学生放假离校的情况下的资本收益率期望值是4%。

我们发现,在学校放假离校的情况下,小徐以4%的期望资本收益率去承担变异系数1.24的风险;而在一般情况下,小徐则以13%的期望资本收益率去承担变异系数0.59的风险。显然,如果风险是同等性质的,那么小徐在两种情况下付出的代价是不一致的

我们可以用夏普比率来衡量这种代价:

夏普比率=(预期资本收益率一无风险利率)÷标准差或者变异系数

不考虑无风险利率,在学生放假离校的情况下,小徐每承受一单位的风险,可以获得3.2%的资本收益;而在一般情况下,小徐每承受一单位的风险,可以获得22%的资本收益。可见,在学生放假离校的情况下,风险的价格远高于一般情况下的风险的价格。

黑天鹅

我们都知道,如果要在有80%的可能获得10元钱和只有10%的可能获得50元钱之间选择,可能大多数人会选择前者;同样,如果要在有80%的可能亏损10元钱和有10%的可能亏损50元钱之间选择,可能大多数人也会更愿意选择前者。因为这更符合边际效用递减的规律和成本收益的权衡:80%的亏损概率,意味着这是一件很可能发生的事情;而10%的概率,说明这件事发生的概率偏低。如果我们对两者都予以相同的关注,后者可能会造成资源浪费,而前者则有可能缺乏足够的资源。

但是,那些似乎发生可能性很小的事情,一旦发生便石破天惊,这就是传说中的“黑天鹅”。17世纪之前的欧洲人认为天鹅都是白色的,那是因为他们都没有见过黑天鹅,天鹅就是白的就成了一件理所当然的事情。一直到人们在澳大利亚发现黑天鹅,欧洲人的想法才发生180度的大翻转。黑天鹅隐含了几个意义:其一,具有意外性,也就是说,按照正常的规则,其发生的概率很低,甚至为零;其二,一旦发生,它将产生重大的影响。在正常的情况下,一个国家主权违约的概率是很低的,尤其是大国,但这样的事情确实发生了,而且对一家公司产生了致命的影响。

长期资本管理公司(LTCM)是一家由诺贝尔经济学奖得主和华尔街精英组建的对冲基金公司,它通过结合著名的期权定价模型、历史数据以及市场信息(就是我们经常说的理论结合实践),取得了巨大的收益。

1996年,LTCM大量持有意大利、丹麦、希腊政府债券,而沽空德国债券,LTCM模型预测:随着欧元的启动,上述国家的债券与德国债券的息差将缩减。市场表现与LTMC的预测惊人的一致,LTCM由此获得了巨大的收益。LTCM成立之初,其净资产不过12.5亿美元,短短三年之后的1997年,其净资产已经增长到48亿美元,1994年至1997年的投资回报率分别是28.5%、42.8%、40.8%、17%。

可惜的是,诺贝尔奖得主和华尔街精英们很快就碰上了“黑天鹅”。

1998年,LTCM预测新兴市场利率将降低,而发达国家利率的走向却完全相反,于是大量买入新兴市场债券,同时抛空美国国债。出乎意料的是,19989年8月,俄罗斯宣布卢布贬值,延迟三个月偿还外债,俄罗斯国债大幅贬值并完全丧失流动性。也就是说,事实上俄罗斯已经违约。显然,这样低概率的事件不曾也不会被给予充分的关注,但是LTCM却因而在短短的150天内资产净值下降90%,出现43亿美元巨额亏损,最后不得不被转卖他人。

LTCM的故事也许已经比较久远,但在国内的金融行业,2013年也碰到过一只新鲜热辣的“黑天鹅”。

2013年8月16日,A股市场突发极为罕见的离奇暴涨,沪指脉冲式急速拉升,短时间从2074点飙升至2198.85点,涨幅达到5%,两分钟内的成交额高达87亿元,甚至连中国石油、中国石化、中国工商银行这样的超大盘股都涨停。大家都陷入了莫名其妙的“惊喜”当中:难道是政府出了什么巨大的利好消息,又或者今天A股“人品”大爆发?

不过真相只有一个,这都是光大证券闹出来的“黑天鹅”:光大证券自营的策略交易系统在16日11时05分08秒之后的2秒内,瞬间生成26082笔预期外的市价委托订单并直接发送至上交所,累计申报买入234亿元,实际成交72.7亿元。也就是说,这是计算机交易系统出错,并且缺少了审核程序—一也有人说,是因为当时审核人员出去上厕所忘了锁屏,扫地大妈清洁的时候不小心按到了键盘。

这是多么低的概率!

于光大证券来说,这只“黑天鹅”让它尝到了苦果。一方面,证监会随后认定,没收光大证券非法所得8721万元,并对其处以5倍罚款,共计5.2328亿元;取消光大证券从事证券自营业务的资格(固定收益业务除外),暂停审批其新业务;责令光大证券整改并处分有关责任人员,整改无期限。另一方面,光大证券还有可能面临投资者的诉讼。

扩展阅读文章

推荐阅读文章

时光文档网 www.cubkforchild.com

Copyright © 2002-2018 . 时光文档网 版权所有 京ICP备10015900号